文字のサイズ

- 小

- 中

- 大

経営コンサルティング

東証開示文書/官報公告支援

東京証券取引所(東証)は世界最大級の金融市場であり、企業活動の透明性と信頼性の維持に重要な役割を果たしています。同取引所に提出される開示書類は、投資家、規制当局、アナリストが上場企業の財務の健全性や経営の健全性を評価する上で不可欠なツールとなっている。開示書類の目的、現在のトレンド、技術革新、新たな展開など、様々な側面から開示書類について解説する。

東京証券取引所の開示書類とは

目的と概要

開示書類とは、上場会社の透明性を確保するために東京証券取引所が提出を義務付けている法的・財務的な書類です。開示書類には、有価証券報告書、四半期報告書、コーポレート・ガバナンスに関する事項、事業運営に関する重要な情報などが含まれます。開示書類は企業の活動、戦略、リスクについて明確かつ正確な情報を提供することにより、投資家を保護する役割を果たしています。

開示の主な種類

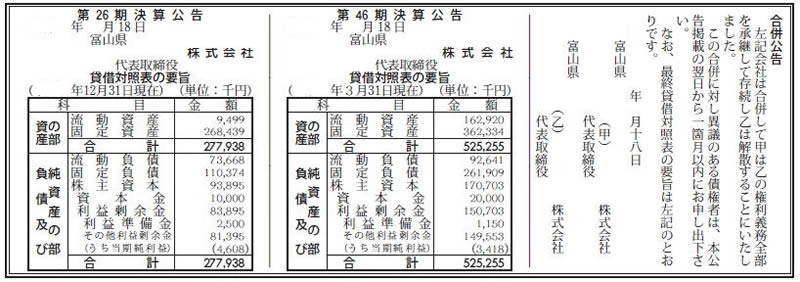

– 財務諸表:損益計算書、貸借対照表、キャッシュフロー報告書などが含まれ、企業の財務健全性のスナップショットを提供します。

– 適時開示:企業は、合併、買収、市場の重要な発展など、重要な変化が生じたらすぐに報告する義務があります。

– コーポレート・ガバナンス報告書:コーポレート・ガバナンス報告書:責任ある経営を確保するための社内体制や方針をまとめたもの。

ステークホルダーにとっての意義

投資家は十分な情報に基づいた意思決定を行うために、また規制当局はコンプライアンスを徹底させるために、これらの提出書類を利用します。企業にとって、正確で包括的な開示は市場の信頼を築き長期的な株主を惹きつけるのに役立つものです。

開示実務の現状と今後の傾向

ESG報告への注目の高まり

環境・社会・ガバナンス(ESG)基準は世界中の金融市場で焦点となっています。東証はESG関連データを開示に含めるよう企業に促しています。この傾向は持続可能で社会的責任のある投資機会を求める世界的な投資家の要求と一致するものです。

標準化とグローバルな整合性

国境を越えた投資を促進するため開示基準を国際財務報告基準(IFRS)のような国際的な枠組みに調和させる取り組みが活発化しています。グローバルな投資家にアピールするため多くの企業がこうした基準を採用しています。

報告のデジタル化

紙ベースの報告書フォーマットからデジタル報告書フォーマットへの移行は開示書類へのアクセスを合理化しました。東証は投資家やアナリストが開示書類を簡単に検索・分析できる一元化されたオンライン・プラットフォームを提供し、透明性とアクセシビリティを高めています。

開示実務に影響を与える技術革新

財務報告におけるXBRLの役割

XBRL(Extensible Business Reporting Language)は、財務データがどのように構造化され共有されるかに革命をもたらしました。自動化されたデータ抽出と分析を可能にすることで、XBRLは財務報告の効率性と正確性を向上させ企業と投資家の双方に利益をもたらすことが期待されています。

文書分析におけるAIとデータ分析

人工知能や機械学習などの先進技術は開示書類の分析方法を変革するものです。これらのツールは、膨大なデータの中からパターンや異常、リスクを迅速に特定し投資家がより迅速かつ十分な情報に基づいた意思決定を行うことを可能にします。

新たな展開と国際的な視点

コーポレート・ガバナンス・コードの改訂

東証はコーポレートガバナンス・コードを更新し、透明性の向上と株主参画を強調しました。企業は取締役会の多様性、役員報酬、リスク管理慣行について、より詳細な情報を開示することが求められるようになりました。

開示要件の地域差

日本のディスクロージャーの枠組みは強固ですが、米国や欧州のような他の主要市場と比較すると違いがあります。例えば、米国ではサーベンス・オクスリー法が厳格な内部統制を課している一方、欧州の規制は持続可能性報告を重視することが多い。こうしたニュアンスの違いを理解することは日本で事業を展開する多国籍企業にとって極めて重要なこととなっています。

グローバル投資の拡大

日本が海外投資家から注目されるようになり英文開示書類の需要が高まっている。東証は二カ国語報告書の採用を推進することでこれに対応し世界のステークホルダーが重要な情報にアクセスしやすくなるよう体制整備を行っています。

変化するディスクロージャー環境の中で一歩先を行くために

東京証券取引所におけるディスクロージャー実務の状況は、技術の進歩、規制の更新、投資家の優先事項の変化により形成され進化し続けています。企業はデジタルツールを採用してグローバルスタンダードに合わせ、透明性を優先することで適応しなければなりません。ステークホルダーにとって、こうした動きを理解することはダイナミックな日本の金融市場を効果的にナビゲートするために不可欠です。

官報公告とは

日本政府の官報は、法律、行政、規制に関する情報を発信する重要なチャネルです。官報は、政府の活動に関する透明性を国民に提供し、個人、組織、企業が十分な情報を得られるようにするものである。こうした公示の重要な側面を取り上げ、その意義、現在の傾向、技術の進歩、国際的な展望を探る。

目的と機能

官報は、新しい法律、改正、告示、決定などを公示する日本政府の正式なプラットフォームです。その主な目的は、国民や企業が規制、政策、公的手続きに関する権威ある情報にアクセスできるようにすることです。

官報の主な構成

官報に掲載されるお知らせは以下の通りです:

– 法的通知:制定または改正された法律や条例に関する情報。

– 行政通知:規制の枠組みや政策の変更に関する最新情報

– 司法通知裁判所の決定や破産手続きに関する公告。

– 企業および個人に関するお知らせ特許、商標、正式名称の変更など。

歴史的意義

官報は1883年に創刊され、明治時代の日本の行政制度の近代化を反映しています。現代では、デジタル化された社会のニーズに応え政府の透明性の礎となっています。

官報発行の現状と今後の動向

デジタル化とアクセシビリティ

デジタル化がますます重視される中、官報はオンラインで入手できるようになりより多くの人々がアクセスしやすくなりました。市民や企業は、電子データベースを通じて公告を検索することができ重要な情報へのアクセスを効率化することができます。

世界との比較

日本のアプローチは、米国(連邦官報)や英国(ロンドン官報)のような国の官報が同様にデジタル・プラットフォームを採用している世界的な傾向を反映するものです。このような変化は、正確さと信頼性を維持しつつリアルタイム情報を求める現代の需要に応えるものです。

政府活動の透明性

タイムリーで詳細な公表は日本政府の透明性へのコミットメントを反映しています。より使いやすい要約や分類された索引を含む最近の努力は使いやすさをさらに向上させています。

公報管理における技術革新

情報分類のためのAI

人工知能は官報のコンテンツを分類しタグ付けするために使用されるでしょう。より正確なキーワード検索を可能にしユーザーが複雑な法律文書や行政文書を効率的にナビゲートするのに役立ちます。

デジタルプラットフォームの強化

デジタル・プラットフォームが多言語に対応することで国際的な企業や日本駐在員に対応するようになります。定期購読サービスでは、法改正や知的財産の最新情報などユーザーの関心に合わせた通知を受け取ることができます。

政府発表に関する国際的・地域的視点

公報の国境を越えた関連性

相互接続された世界では官報の公示はしばしば国際的な意味を持ちます。例えば、日本に投資する外国企業は税制改革、貿易政策、コンプライアンス要件に関する最新情報を得るために官報公告をモニターしています。

アジア地域の動向

韓国や中国などのアジア諸国も独自の官報を発行している。これらの制度を比較すると透明性、アクセシビリティ、技術導入の違いが浮き彫りになります。日本はデジタル化に重点を置いているため公的情報を効率的に提供するリーダーとしての地位を確立しています

地方自治への影響

地方自治体は国の告示を地域ごとの情報で補完することが多い。こうした通知は自治体の規制を包括的な政策と整合させ、住民や企業にとって一貫性と明確性を確保するのに役立っています。

公報の内容と配布における新たな展開

ESG関連通知の拡大

環境・社会・ガバナンス(ESG)基準の重要性の高まりにより、持続可能性や企業の説明責任に関する方針など関連する告示が増えています。企業は規制当局の期待に沿うためこれらの更新を注意深く追っているのです。

複雑な言語の簡素化

一般からのフィードバックに応え発表でよく使われる専門的な言葉を簡素化する取り組みが進められています。これらの変更は法律や行政の更新を専門家でない人々にもわかりやすくすることを目的としています。

AIリーガル・ツールとの統合

法律専門家は、官報をAI搭載のプラットフォームと統合し各分野に関連する更新を自動的に追跡・分析できるようになりました。この機能により、包括的なコンプライアンスを確保しながら手作業による監視の負担を軽減することができます。

変化する情勢の中で常に情報を得る

官報は、個人、企業、組織にとって不可欠なリソースであり続けています。デジタル・イノベーションとユーザー重視の改善によって進化するにつれ、透明性とアクセシビリティを促進する役割はますます重要になっています。効果的に活用することによって関係者は刻々と変化する規制環境の中で、常に情報を入手し備えることができるのです。