文字のサイズ

- 小

- 中

- 大

M&A(Mergers and Acquisitions)

DCF法による価値算出(コンサルティング)

DCF(Discounted Cash Flow)法とは?

企業は現金・預金をはじめ、様々な資産を持っています。また、自己資本/他人資本を使って資産を構築しています。企業の価値とは、保有する資産が生み出すキャッシュにこそ価値があり、例えば航空業界のように同じような資産を活用しながら業績に大きな違いが表れるような場合、個別企業はその保有する資産を使ってどれだけキャッシュを生み出せたかが評価の対象になる、といえば分かりやすいでしょう。このようにして、個別企業の価値はその保有する資産が将来生み出すキャッシュフローの現在価値の総和を計算することによって算出します。以下、キャッシュフローのダイヤグラムです。

このように、企業(事業)が将来生み出すであろうキャッシュフローを、ある値のディスカウント・ファクターによって割り引くことによって、企業の価値が決まってきます。すなわち、個別企業の価値の基礎は、キャッシュフローを生み出す資産(バランス・シートの借方)によって決まります。反対に、上記の航空業界の例でいえば、仮にほぼ同じ事業を似た資産構成で展開するA社・B社の業績が大きく異なる場合、事業によって生み出すキャッシュフローを割り引くディスカウント・ファクターが異なることによって、A社・B社の企業価値が変動することになります。

FCF(フリー・キャッシュ・フロー)

上記の考え方にしたがって、企業経営者が自社の価値を向上させたいと考えた場合、まず第一に分子となるキャッシュフローを極大化することが必要となります。また、第二に事業によって生み出すキャッシュフローを割り引く分母はディスカウント・ファクターになりますので、このディスカウント・ファクターを極小化することが大切になってきます。ディスカウント・ファクターを極小化するためには、資産リスクと財務リスクのバランスを最適化することになり、現実にはキャッシュフローの極大化とディスカウント・ファクターの極小化は関連性をもっていますから、安定したキャッシュフローを一定のリスクで生み出すことが大切という考え方になります。

企業価値評価におけるDCF法

割引キャッシュフロー(DCF)法は、企業や資産の価値を計算するために最も広く使用されているアプローチの1つであり、予測されるキャッシュフローに基づいて企業の潜在的な将来の業績に関する詳細な洞察を提供します。この手法では、事業が生み出すと予想される将来のキャッシュフローを予測し、特定の割引率を用いて現在価値に割り戻す。DCF法は、特に投資分析、合併、買収において公正価値を決定する上で不可欠な役割を果たしています。DCF評価の主要な側面、最近の動向、技術革新、および様々なグローバルな視点からの発展について解説します。

DCF法を理解する

DCF法の本質は、潜在的な収益力により現在の貨幣価値は将来の同金額の貨幣価値よりも大きいとする、貨幣の時間価値に焦点を当てた点にあります。そのため将来のキャッシュフローはリスクと時間の経過のために調整される必要があります。

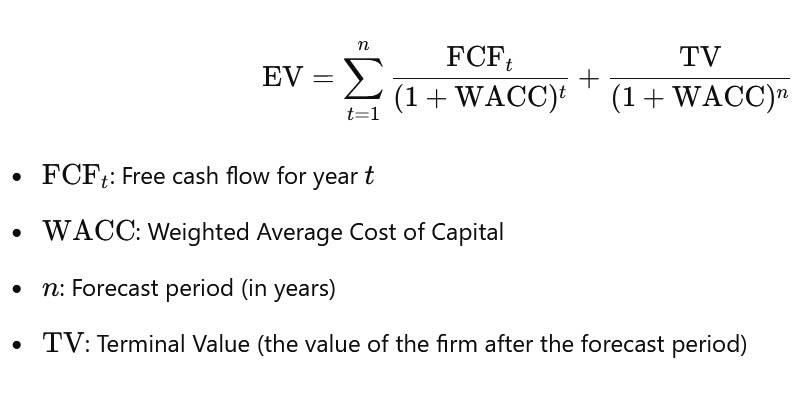

DCF法を用いて現在価値を計算するには、以下の主要な構成要素が不可欠です。

1.予測キャッシュフロー:企業が一定期間(通常5~10年)に生み出すと予想される将来のキャッシュ・インフローのことです。この予測には、企業のビジネスモデル、収益の流れ、コスト構造、市場動向や経済状況などの外部要因の徹底的な分析が含まれます。

2.割引率:DCF計算で使用される割引率は、通常、投資家が求める平均収益率を反映した加重平均資本コスト(WACC)です。WACCはエクイティ・ファイナンスとデット・ファイナンスの両方を考慮し、投資のリスクと会社の資本構造を考慮します。

3.ターミナルバリュー:予測期間を超えて会社はキャッシュフローを無期限に生み出し続けると仮定します。ターミナル・バリューは予測期間以降のすべての将来キャッシュフローの現在価値を表し、通常、永久成長モデルまたは出口倍率法を用いて見積もられます。

DCFの式は以下のように表されます:

DCF法の歴史的背景と進化

DCF法のルーツは20世紀の金融理論家の研究にあり、類似企業比較分析や資産ベースの評価などより静的な手法を重視した初期の評価手法から発展しました。長年にわたりDCF法は企業の持続可能な将来キャッシュフローを生み出す能力に重点を置くため、企業財務と投資分析の両方で定番となっています。

しかし、DCF法は成長率や割引率などの前提条件に敏感であるという批判にも直面してきました。これらの要因のいずれかがわずかに変化するだけで最終的な評価額が劇的に変化する可能性があるため、アナリストは前提条件が現実的な予想に基づいたものであることを確認することが重要です。こうした課題にもかかわらず、この手法は特に長期的な持続可能性とキャッシュフローの創出が価値の重要な指標となる業界において、その包括的で将来を見据えた性質が高く評価されています。

DCF評価を形成する技術革新

近年、技術の進歩はDCF評価の実施方法に大きな影響を与えています。自動化ツール、機械学習アルゴリズム、および人工知能 (AI) は、プロセスを合理化し、アナリストが複雑なシナリオをモデル化し、将来のキャッシュフローのより正確な予測を生成することを可能にしました。例えば、AIを活用した予測分析は将来の予測に役立つ過去のデータのパターンを特定し、機械学習モデルはリアルタイムのデータや市場の状況に基づいて前提条件を自動的に調整することができます。

ビッグデータ・ツールの統合によりよりきめ細かい分析が可能になりました。企業は現在、顧客行動データ、ソーシャルメディア・センティメント、マクロ経済指標など、膨大な量の構造化・非構造化データにアクセスできるようになり、これらすべてがDCF前提の精緻化に役立ちます。このようなデータ主導のアプローチは、特にテクノロジーや製薬のような市場ダイナミクスが急速に変化する業界において、将来の業績についてより包括的な見方を提供します。

DCFバリュエーションに影響を与えるもう一つの技術的発展は、クラウドベースのファイナンシャル・モデリング・プラットフォームの利用の増加です。これらのプラットフォームはアナリストと投資家のチームがリアルタイムで共同作業を行うことを可能にし、前提条件やインプットをより迅速かつ柔軟に調整することを可能にします。このようなツールを使えば、複雑な複数市場・複数通貨環境においてDCF法をより効率的に適用することができます。

DCF評価における現在の傾向と地域差

DCF法は依然として世界的に認知された評価基準ですが、経済状況、規制環境、業界の慣行が異なるためその適用や解釈は地域によって大きく異なることがあります。

米国、日本、欧州の大部分などの先進市場では、DCFバリュエーションは通常財務分析の中核部分とみなされています。これらの地域の企業は確立されたヒストリカルデータと安定した経済状況にあることが多く、将来のキャッシュフローを予測し妥当な割引率を適用することが容易です。これらの地域には強固な金融市場や規制の枠組みが存在することが多く、DCF評価の一貫性と信頼性の向上に寄与しています。

一方、インド、ブラジル、アフリカ諸国などの新興市場では経済が安定しておらずインフレ率が高く政治環境が不安定であるため、DCFバリュエーションがより困難になる可能性があります。これらの地域ではアナリストはキャッシュフローを見積もる際、より高いリスクプレミアムを織り込みより保守的な仮定を用いなければなりません。為替変動が激しい国で事業を行う企業は潜在的な為替リスクを考慮した調整が必要になる場合があります。

DCFバリュエーションに影響を与えるもう一つのトレンドは環境・社会・ガバナンス(ESG)要因への注目の高まりです。投資家が持続可能性と倫理的なビジネス慣行をますます優先するようになるにつれ、これらの要因は割引率とキャッシュフロー予測に組み込まれるようになっています。ESGの実践に優れている企業はより低い知覚リスクと高いバリュエーションから恩恵を受ける可能性がある一方、これらの分野で遅れをとっている企業は投資家の懐疑的な見方が強まるため、より高い割引率に直面する可能性があります。ESG基準が業界間で標準化されるにつれ、アナリストは持続可能なビジネス慣行が企業の財務業績にもたらす広範な価値を反映するよう、DCFモデルを適応させる必要があるでしょう。

DCF評価の今後の方向性

今後、特に金融テクノロジー、データ分析、持続可能性における新たな発展がバリュエーション・ランドスケープを再構築する中で、DCF法は進化し続けることが予想されます。ビッグデータとAIへの依存の高まりはアナリストがキャッシュフロー予測をより正確に精緻化し、DCF計算に内在する不確実性を低減することを可能にするより洗練された予測手法につながる可能性が高いといえるでしょう。事業のデジタル統合が進むにつれ、デジタル資産や知的財産の企業価値決定における役割も増大し従来の評価モデルの調整が必要となるからです。

グローバル市場の相互接続が進むにつれ、国境を越えたDCF評価では規制の違い、地政学的リスク、グローバルなサプライチェーンの混乱など、より広範な要因を考慮する必要が出てきます。新たな経済大国の影響力が増すにつれ、アナリストは新興市場のデータをより効果的に統合する必要が出てくるでしょう。

持続可能な投資戦略の台頭はエネルギー、不動産、金融などの業界においてDCFの実務を形成し続けるでしょう。低炭素経済への移行、再生可能エネルギー源の統合、持続可能性に関する規制要件の充足など、企業の位置づけを考慮したバリュエーションがますます重要になるでしょう。

DCF法は企業価値を決定するための厳格で将来を見据えたアプローチを提供し、依然として企業価値評価の要となっています。DCF法はその前提条件に対する感度の高さから課題に直面してきましたが、技術の進歩の統合やESG要素の重要性の高まりによりDCF法の適用方法は大きく変わりつつあります。グローバルな事業環境と市場力学が進化し続ける中、DCF法は適応し、投資家、アナリスト、経営陣が複雑で変化し続けるバリュエーション・ランドスケープをナビゲートするのに役立つでしょう。

DCFバリュエーションにおけるシナリオ分析と感度テストの役割

DCF法の主な課題の1つは、特に将来キャッシュフロー、割引率、およびターミナルバリューに関する仮定に対する感度です。これらの前提条件の小さな変更が、計算された価値に大きな影響を与え最終結果に大きなばらつきをもたらす可能性があります。この問題はDCF評価におけるシナリオ分析と感応度テストの採用拡大につながったのです。

シナリオ分析では、成長率、インフレ率、市場環境など、様々な将来の前提条件を設定し各シナリオの下で企業価値を計算します。これにより、不確実性を考慮し、単一の数値ではなく、可能性のある評価の範囲を提供することができます。アナリストは様々な条件下で企業の業績を評価することで、投資に伴う潜在的なリスクとリターンをよりよく理解することができます。

感応度テストは、割引率やキャッシュフローの成長率など特定の前提条件の変化に対してDCF評価がどの程度感応度を持つかをテストするものです。アナリストは割引率を1%上昇させた場合や、予測されるキャッシュフローの成長ペースが当初の予測よりも遅い場合に、評価額がどのように変化するかをテストすることができます。これにより、どの仮定が企業の評価に最も大きな影響を与えるかを特定することができ、より適切なリスク管理が可能になります。

DCFモデルにこれらのテクニックを組み込むことで、投資家やアナリストはより多くの情報に基づいた意思決定を行うことができ、単一の固定的な前提条件への依存を減らすことができます。ビジネスの世界がより不安定で不確実なものとなり続ける中、バリュエーションが堅固で弾力的であり続けるためにはこうしたツールが不可欠となるでしょう。

マクロ経済要因がDCF評価に与える影響

マクロ経済要因は、企業のキャッシュフローと割引率の両方に影響を与えるためDCF法に大きな影響を与えます。金利、インフレ、経済成長はキャッシュフロー予測と適切な割引率の主要なドライバーであり、時間の経過とともに大きく変動する可能性があります。

– 金利:中央銀行による金利の上げ下げの決定はDCFモデルで使用する割引率に直接影響を与えます。金利が上昇すると借入コストが上昇し、企業の資金調達コストが高くなります。その結果企業のキャッシュフローと全体的な評価に影響を与えるのです。同様に金利が上昇すると将来のキャッシュフローの現在価値が低くなり、評価額も低くなる。逆に低金利環境では将来のキャッシュフローに適用される割引率が低くなるため、評価は上昇する傾向となります。

– インフレーション:インフレはDCFモデルで予測される名目キャッシュフローと割引率の両方に影響を与える可能性があります。インフレ率の上昇は将来キャッシュフローの購買力を低下させるため、将来予測の調整が必要となります。場合によっては企業は値上げやコスト効率化によってインフレを相殺できるかもしれませんが、必ずしも保証されたものではありません。割引率に関しては、インフレ期待は通常リスクフリーレート(国債利回りなど)に反映されこれがWACCに影響を与えます。

– 経済成長:経済全体の成長は、企業の将来キャッシュフローに大きな影響を与える可能性があります。景気拡大期には企業の売上高が増加し、収益性が向上し、市場機会が拡大します。一方、景気後退期や不況期には需要が減少し、コストが増加し、利幅が縮小する可能性があります。アナリストは業界の業績、消費者の需要、世界経済の動向などの要因を考慮し、予想される経済状況に基づいてキャッシュフロー予測を調整しなければなりません。

このようなマクロ経済要因を考慮すると、アナリストは状況の変化を反映するために定期的にDCFモデルを更新することが不可欠です。これにはキャッシュフロー予測を調整したり、割引率を修正したり、より広範な経済予測を評価プロセスに取り入れたりすることが含まれます。投資家や経営幹部は世界経済の動向を常に把握することで、急速に変化する環境下でも適切かつ正確な評価を維持することができるのです。

DCF評価における無形資産の役割

DCF法は主にキャッシュフローに焦点を当てていますが、多くの業界において無形資産は企業価値の重要な構成要素となっています。知的財産(IP)、ブランド・エクイティ、顧客関係、データなどの無形資産は、企業の将来の収益性を決定する上で重要性を増しています。

– 知的財産(IP):テクノロジー、製薬、エンターテイメントなどの業界では、特許、商標、著作権などの知的財産資産が企業価値に大きく貢献することが多いです。これらの資産はライセンス契約、ロイヤルティ、製品販売を通じて将来のキャッシュフローを生み出すことができるからです。DCFバリュエーションでは、これらの無形資産をキャッシュフロー予測に織り込み、特に特許や知的財産が収益の重要な原動力となる業界ではリスクや不確実性を調整する必要があります。

– ブランド・エクイティ:強いブランド認知度を持つ企業は、プレミアム価格を要求し忠実な顧客を引き付け、より高い利益率を享受することができます。企業のブランド価値は特に消費財、小売、高級品セクターにおいて将来のキャッシュフロー予測に反映されることが多い。企業を評価する際アナリストはブランド・エクイティが企業の長期的な収益創出に与える影響を考慮しなければなりません。

– 顧客との関係とデータ:今日のデジタル経済では顧客データと顧客関係は極めて重要な資産となっています。大規模で忠実な顧客基盤や独自のデータセットを保有する企業は、こうした情報を活用して売上を強化し、マーケティング活動をパーソナライズし、顧客維持を向上させることができるのです。DCFモデルでは、こうした顧客との関係から得られる将来の収益を予測し企業のデータ収益化能力を評価することで、こうした要素を組み込みます。

企業価値評価において無形資産の重要性が増すにつれ、DCF法もこれらの非物理的な価値要素を考慮するように進化していかなければならない。無形資産を定量化することは困難であるが、リアルオプション分析や経済的付加価値(EVA)モデルなどの手法は将来のキャッシュフローへの影響を評価するのに役立ちます。場合によっては無形資産がDCF評価に適切に反映されるよう調整が必要なこともあります。

広く受け入れられているアプローチ

DCF法は企業価値評価において最も包括的で広く受け入れられているアプローチの1つです。しかし、ビジネスの世界がよりダイナミックになるにつれ、DCF法は技術の進歩、世界経済のシフト、無形資産の重要性の増加などの新たな課題に適応し続けなければなりません。シナリオ分析、感応度テスト、最新のマクロ経済要因をDCFモデルに組み込むことで、アナリストは予測を精緻化し評価プロセスに内在する不確実性を低減することができます。

先端技術、ビッグデータ、機械学習の統合も、DCF評価の将来において重要な役割を果たし、アナリストにより正確な予測ツールとリアルタイムのデータに基づいて前提条件を迅速に調整する能力を提供します。無形資産や持続可能性の要素が企業価値の中心的な要素となるにつれ、DCF法は企業の真価をより総合的に評価するためにこれらの要素を考慮する必要が出てくるでしょう。

こうしたトレンドが進化を続ける中DCF法は企業価値評価の要であり続け、投資家、アナリスト、ビジネスリーダーに企業の将来可能性に関する貴重な洞察を提供します。このようなイノベーションを受け入れ変化するビジネス環境に適応することで、バリュエーションに携わる人々は今日のグローバル市場の複雑さを乗り切るためのより良い能力を身につけることができるのです。

M&A資料「成功するM&Aの提要」のご請求(無料)