文字のサイズ

- 小

- 中

- 大

全球电动汽车销量和电动汽车充电基础设施

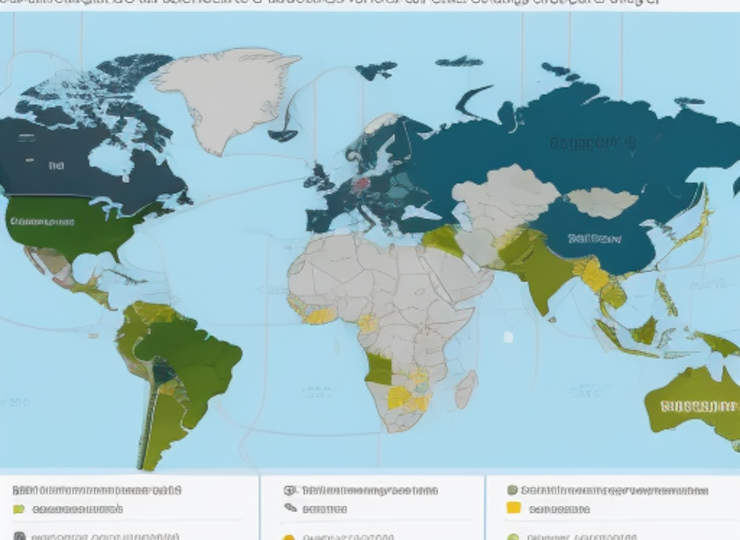

2023 年,45 个国家的 PEV(BEV/PHEV)乘用车(包括 SUV 和其他车辆)销量同比增长 34.6%,达到 1244 万辆。

虽然增速较2021年(+2.1倍)和2022年(+52.2%)有所放缓,但市场规模首次突破1200万辆,保持了扩张趋势。 在乘用车(含内燃机汽车)销量中,中国 PEV 市场乘用车占比超过全球总量的 50%,提升了 7.7 个百分点,达到 33.2%,特别是超过 30%,明显领先于全球整体水平。 在中国之外,西欧乘用车市场占比高达 25.2%,而美国(9.1%)、韩国(8.1%)和日本(3.5%)均低于 10%,说明销售规模参差不齐。

推动 PEV 市场增长的因素有两个:(i) 政府政策和法规;(ii) 早期采用者。 政府激励措施的减少(如德国取消补贴导致购买放缓)以及早期采用者已经走完了他们的历程,可以说是这背后的因素。 最初,许多国家都以 “环境 ”为关键词推出了 BEV 推广措施,但截至 2024 年 6 月,电池原材料采购和回收利用等问题已成为难题,人们开始认为有必要重新审视这些措施在多大程度上会带来环境措施。

一些国家(欧盟/英国、加拿大、美国的一些州等)已经提出在 2035 年禁止销售内燃机汽车,如果这些法规真正在各国推行,到 2035 年,BEV 市场(包括北美的一些 PHEV)将大幅增长,PEV 市场也将增长到 4000 万辆。 不过,鉴于目前的技术水平、生产成本、销售价格和便利性,2035 年内燃机汽车的销量可能仍将维持,因为 2024 年 11 月美国总统大选即将举行,届时对更严格的环保法规持消极态度的前总统特朗普有望竞选总统。 在西欧,电动汽车市场的未来也越来越难以预测,随着补贴的取消或减少,关于如何实施中长期政策的讨论也越来越激烈。

与此同时,对电动汽车普及至关重要的电动汽车充电基础设施网络的发展也在快速推进:2023 年,全球电动汽车充电基础设施的数量同比增长了 44.4%,达到 390 万个,每万人拥有的数量增至 4.9 个(2022 年:3.4 个)。在欧盟 27 个国家中,电动汽车的数量同比增长了 38.0%,达到 59.2 万辆。 有专家指出,充电网络的扩张速度跟不上 PEV 市场的扩张速度,但近年来,公共充电基础设施的扩张速度已经超过了 PEV 销量的增长速度(2023 年:同比增长 17.7%)。 然而,各国在基础设施建设方面仍存在很大差距,这也是传统上的一个问题,前三个国家(荷兰、法国和德国)占欧盟公共充电基础设施的 60%。