Font Size

- S

- M

- L

M&A(Fusiones y adquisiciones)

Cálculo del valor mediante el método DCF (consultoría)

¿Qué es el método DCF (Discounted Cash Flow)?

Las empresas disponen de diversos activos, como efectivo y depósitos. También acumulan sus activos utilizando fondos propios/capital ajeno. El valor de una empresa reside en la tesorería generada por sus activos. Este es el caso del sector aéreo. Así, el valor de una empresa se calcula sumando el valor actual de los flujos de tesorería futuros generados por sus participaciones. A continuación se muestra un diagrama de los flujos de caja.

De este modo, el valor de una empresa (negocio) se determina descontando los flujos de caja que generará en el futuro mediante un factor de descuento de un valor determinado. En otras palabras, la base del valor de una empresa individual viene determinada por los activos que generan los flujos de caja (el debe del balance). Por el contrario, en el ejemplo anterior del sector aéreo, si las empresas A y B, que son negocios casi idénticos con estructuras de activos similares, tienen un rendimiento empresarial muy diferente, el valor de las empresas A y B fluctuará debido a los diferentes factores de descuento utilizados para descontar los flujos de caja generados por las empresas.

FCF (flujo de caja libre)

Según el planteamiento anterior, si la dirección de una empresa quiere aumentar el valor de la misma, debe, en primer lugar, maximizar el flujo de caja, que es el numerador del valor de la empresa. En segundo lugar, el denominador que descuenta el flujo de caja generado por la empresa es el factor de descuento, por lo que es importante minimizar este factor de descuento. Para minimizar el factor de descuento hay que optimizar el equilibrio entre el riesgo patrimonial y el riesgo financiero y, en realidad, existe una relación entre maximizar el flujo de caja y minimizar el factor de descuento, por lo que es importante generar un flujo de caja estable con un cierto riesgo. Por eso es importante generar flujos de caja estables con un cierto nivel de riesgo.

Método FDC para la valoración de empresas

El método de Descuento de Flujos de Caja (DCF) es uno de los enfoques más utilizados para calcular el valor de una empresa o activo, ofreciendo una visión detallada del potencial rendimiento futuro de la empresa en función de sus flujos de caja proyectados. Este método consiste en prever los futuros flujos de caja que se espera que genere una empresa y descontarlos a su valor actual utilizando un tipo de descuento específico. El método DCF desempeña un papel fundamental en la determinación del valor razonable, sobre todo en el análisis de inversiones, fusiones y adquisiciones. Este artículo explora los aspectos clave de la valoración DCF, las tendencias recientes, las innovaciones tecnológicas y los desarrollos desde diversas perspectivas globales.

Entender el método DCF

La esencia del método DCF reside en que se centra en el valor temporal del dinero, que establece que el valor del dinero hoy es mayor que el valor de la misma cantidad de dinero en el futuro debido a su capacidad potencial de generar ganancias. Por ello, los flujos de caja futuros deben ajustarse en función del riesgo y del paso del tiempo.

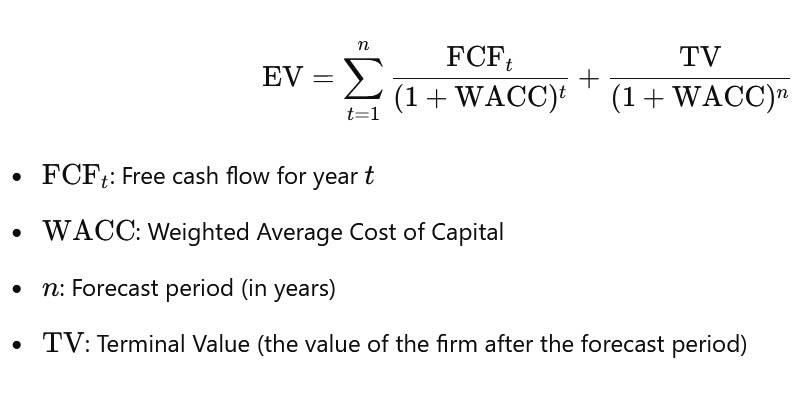

Para calcular el valor actual utilizando el método DCF, son esenciales los siguientes componentes clave:

1. Flujos de caja previstos: Se refiere a las futuras entradas de efectivo que se espera que genere la empresa a lo largo de un periodo determinado, normalmente de 5 a 10 años. Esta proyección implica un análisis exhaustivo del modelo de negocio de la empresa, los flujos de ingresos, las estructuras de costes y factores externos como las tendencias del mercado y las condiciones económicas.

2. Tasa de descuento: El tipo de descuento utilizado en el cálculo del DCF suele ser el coste medio ponderado del capital (WACC) de la empresa, que refleja la tasa media de rentabilidad exigida por los inversores. El coste medio ponderado del capital tiene en cuenta tanto la financiación mediante capital propio como la financiación mediante deuda, así como el riesgo de la inversión y la estructura de capital de la empresa.

3. Valor terminal: Más allá del periodo de previsión, se supone que la empresa seguirá generando flujos de caja indefinidamente. El valor terminal representa el valor actual de todos los flujos de caja futuros más allá del periodo de previsión, y suele estimarse utilizando un modelo de crecimiento a perpetuidad o el método del múltiplo de salida.

La fórmula DCF se expresa del siguiente modo

Contexto histórico y evolución del método DCF

El método DCF tiene sus raíces en el trabajo de los teóricos financieros del siglo XX, evolucionando a partir de las primeras técnicas de valoración que hacían hincapié en métodos más estáticos como el análisis de empresas comparables y las valoraciones basadas en activos. Con el paso de los años, el método DCF se ha convertido en un elemento básico tanto en las finanzas corporativas como en el análisis de inversiones, debido a que se centra en la capacidad de la empresa para generar flujos de caja futuros sostenibles.

Sin embargo, el método DCF también ha sido criticado por su sensibilidad a supuestos como las tasas de crecimiento y el tipo de descuento. Un ligero cambio en cualquiera de estos factores puede alterar drásticamente la valoración final, por lo que es fundamental que los analistas se aseguren de que sus hipótesis se basan en expectativas realistas. A pesar de estas dificultades, el método sigue siendo muy apreciado por su carácter exhaustivo y prospectivo, sobre todo en sectores en los que la sostenibilidad a largo plazo y la generación de flujos de caja son indicadores clave de valor.

Innovaciones tecnológicas que determinan la valoración DCF

En los últimos años, los avances tecnológicos han tenido un gran impacto en cómo se realizan las valoraciones DCF. Las herramientas de automatización, los algoritmos de aprendizaje automático y la inteligencia artificial (IA) han agilizado el proceso, permitiendo a los analistas modelar escenarios complejos y generar predicciones más precisas de los flujos de caja futuros. Los análisis predictivos basados en IA, por ejemplo, pueden identificar patrones en datos históricos que sirvan de base para proyecciones futuras, mientras que los modelos de aprendizaje automático pueden ajustar automáticamente las hipótesis en función de los datos en tiempo real y las condiciones del mercado.

Además, la integración de herramientas de big data ha permitido un análisis más granular. Las empresas tienen ahora acceso a grandes cantidades de datos estructurados y no estructurados, incluidos datos sobre el comportamiento de los clientes, el sentimiento en las redes sociales e indicadores macroeconómicos, que pueden ayudar a refinar las hipótesis del DCF. Este enfoque basado en los datos proporciona una visión más completa del rendimiento futuro, especialmente en sectores en rápida evolución como el tecnológico y el farmacéutico, donde la dinámica del mercado puede cambiar rápidamente.

Otro avance tecnológico que influye en la valoración DCF es el creciente uso de plataformas de modelización financiera basadas en la nube. Estas plataformas permiten a los equipos de analistas e inversores colaborar en tiempo real, lo que posibilita ajustes más rápidos y flexibles de las hipótesis e insumos. Con estas herramientas, el método DCF puede aplicarse de forma más eficiente, incluso en entornos complejos con múltiples mercados y divisas.

Tendencias actuales y variaciones regionales en la valoración DCF

Aunque el método DCF sigue siendo un estándar mundialmente reconocido para la valoración, su aplicación e interpretación puede variar significativamente entre regiones debido a las diferentes condiciones económicas, entornos regulatorios y prácticas de la industria.

En los mercados desarrollados, como Estados Unidos, Japón y gran parte de Europa, las valoraciones DCF suelen considerarse una parte esencial del análisis financiero. Las empresas de estas regiones suelen tener datos históricos bien establecidos y condiciones económicas estables, lo que facilita la predicción de los flujos de caja futuros y la aplicación de un tipo de descuento razonable. Además, estas regiones suelen contar con mercados financieros y marcos normativos sólidos que contribuyen a una mayor coherencia y fiabilidad en las valoraciones DCF.

Por otra parte, en mercados emergentes como India, Brasil y varias partes de África, las valoraciones DCF pueden ser más difíciles debido a economías menos estables, tasas de inflación más altas y entornos políticos más volátiles. En estas regiones, los analistas deben tener en cuenta primas de riesgo más elevadas y utilizar hipótesis más conservadoras a la hora de estimar los flujos de caja. Por ejemplo, una empresa que opere en un país con una gran volatilidad de divisas puede necesitar ajustes para tener en cuenta los posibles riesgos cambiarios.

Otra tendencia que influye en las valoraciones DCF es la creciente atención a los factores medioambientales, sociales y de gobernanza (ESG). Dado que los inversores dan cada vez más prioridad a la sostenibilidad y a las prácticas empresariales éticas, estos factores se están incorporando al tipo de descuento y a las proyecciones de flujos de caja. Las empresas que sobresalen en las prácticas ASG pueden beneficiarse de menores riesgos percibidos y valoraciones más altas, mientras que las rezagadas en estas áreas pueden enfrentarse a una tasa de descuento más alta debido al mayor escepticismo de los inversores. A medida que las normas ASG se normalicen en los distintos sectores, los analistas tendrán que adaptar sus modelos DCF para reflejar el valor más amplio que las prácticas empresariales sostenibles aportan a los resultados financieros de una empresa.

Direcciones futuras para la valoración DCF

De cara al futuro, podemos esperar que el método DCF siga evolucionando, especialmente a medida que los nuevos desarrollos en tecnologías financieras, análisis de datos y sostenibilidad remodelen el panorama de la valoración. La creciente dependencia de los big data y la IA probablemente conducirá a técnicas de previsión más sofisticadas, lo que permitirá a los analistas refinar las proyecciones de flujo de efectivo con mayor precisión y reducir las incertidumbres inherentes a los cálculos de DCF. A medida que las empresas se integren más digitalmente, también aumentará el papel de los activos digitales y la propiedad intelectual en la determinación del valor corporativo, lo que exigirá ajustes en los modelos de valoración tradicionales.

Además, a medida que los mercados mundiales estén cada vez más interconectados, las valoraciones DCF transfronterizas tendrán que tener en cuenta una gama más amplia de factores, incluidas las diferencias normativas, los riesgos geopolíticos y las interrupciones de la cadena de suministro mundial. Los analistas también tendrán que integrar más eficazmente los datos de los mercados emergentes, a medida que aumente la influencia de las nuevas potencias económicas.

El auge de las estrategias de inversión sostenibles seguirá determinando las prácticas de DCF, sobre todo en sectores como el energético, el inmobiliario y el financiero. Las valoraciones tendrán cada vez más en cuenta el grado de preparación de las empresas para la transición a una economía con bajas emisiones de carbono, la integración de fuentes de energía renovables y el cumplimiento de los requisitos normativos en materia de sostenibilidad.

El método DCF sigue siendo una piedra angular de la valoración empresarial, ya que ofrece un enfoque riguroso y prospectivo para determinar el valor de las empresas. Aunque se ha enfrentado a desafíos debido a su sensibilidad a las hipótesis, la integración de los avances tecnológicos y la creciente importancia de los factores ASG están transformando la forma en que se aplica el método. A medida que las condiciones empresariales mundiales y la dinámica del mercado sigan evolucionando, el método DCF se adaptará, ayudando a los inversores, analistas y ejecutivos a navegar por el complejo y siempre cambiante panorama de la valoración.

El papel del análisis de escenarios y las pruebas de sensibilidad en la valoración DCF

Uno de los retos clave del método DCF es su sensibilidad a las hipótesis realizadas, especialmente en lo que respecta a los flujos de caja futuros, la tasa de descuento y el valor terminal. Pequeños cambios en estos supuestos pueden tener un profundo impacto en el valor calculado, dando lugar a variaciones significativas en el resultado final. Este problema ha llevado a la creciente adopción de análisis de escenarios y pruebas de sensibilidad en las valoraciones DCF.

El análisis de escenarios consiste en crear diferentes conjuntos de hipótesis para el futuro -como tasas de crecimiento, tasas de inflación o condiciones de mercado variables- y calcular el valor de la empresa en cada escenario. Esto ayuda a tener en cuenta las incertidumbres y proporciona una gama de posibles valoraciones, en lugar de una cifra única. Al evaluar cómo se comporta la empresa en diferentes condiciones, los analistas pueden comprender mejor los riesgos y beneficios potenciales asociados a la inversión.

Las pruebas de sensibilidad, por su parte, consisten en comprobar la sensibilidad de la valoración DCF a cambios en supuestos específicos, como el tipo de descuento o la tasa de crecimiento de los flujos de caja. Por ejemplo, los analistas pueden comprobar cómo cambia la valoración cuando el tipo de descuento aumenta un 1% o cuando los flujos de caja proyectados crecen a un ritmo más lento que el previsto inicialmente. Esto permite a los analistas identificar qué hipótesis tienen mayor impacto en la valoración de la empresa, lo que les permite gestionar mejor el riesgo.

La incorporación de estas técnicas a los modelos DCF puede ayudar a inversores y analistas a tomar decisiones más informadas y reducir la dependencia de un único conjunto estático de supuestos. A medida que el mundo empresarial siga volviéndose más volátil e incierto, estas herramientas serán esenciales para garantizar que las valoraciones sigan siendo sólidas y resistentes.

El impacto de los factores macroeconómicos en la valoración DCF

Los factores macroeconómicos tienen una influencia significativa en el método DCF, ya que afectan tanto a los flujos de caja de la empresa como al tipo de descuento. Los tipos de interés, la inflación y el crecimiento económico son factores clave en las proyecciones de flujos de caja y en el tipo de descuento adecuado, y pueden fluctuar considerablemente a lo largo del tiempo.

– Tipos de interés: Las decisiones de los bancos centrales de subir o bajar los tipos de interés repercuten directamente en el tipo de descuento utilizado en el modelo DCF. Cuando suben los tipos de interés, aumenta el coste de los préstamos, lo que encarece a las empresas la financiación de sus operaciones. Esto, a su vez, afecta a los flujos de caja de la empresa y a su valoración global. Del mismo modo, unos tipos de interés más altos hacen que los flujos de caja futuros sean menos valiosos en términos actuales, lo que se traduce en una valoración más baja. Por el contrario, en entornos de tipos de interés bajos, las valoraciones tienden a aumentar debido a los menores tipos de descuento aplicados a los flujos de caja futuros.

– Inflación: La inflación puede afectar tanto a los flujos de caja nominales proyectados en un modelo DCF como al tipo de descuento. El aumento de la inflación erosiona el poder adquisitivo de los flujos de caja futuros, lo que obliga a ajustar las proyecciones futuras. En algunos casos, las empresas pueden compensar la inflación mediante aumentos de precios o eficiencias de costes, pero esto no siempre está garantizado. En cuanto al tipo de descuento, las expectativas de inflación suelen reflejarse en el tipo sin riesgo (como el rendimiento de la deuda pública), que a su vez influye en el WACC.

– Crecimiento económico: El crecimiento global de la economía puede tener un impacto significativo en los futuros flujos de caja de una empresa. En periodos de expansión económica, las empresas pueden experimentar un aumento de las ventas, una mayor rentabilidad y mayores oportunidades de mercado. Por otro lado, durante las recesiones económicas, las empresas pueden experimentar una reducción de la demanda, un aumento de los costes y un estrechamiento de los márgenes. Por ello, los analistas deben ajustar sus previsiones de tesorería en función de las condiciones económicas previstas, teniendo en cuenta factores como los resultados del sector, la demanda de los consumidores y las tendencias económicas mundiales.

A la luz de estos factores macroeconómicos, es esencial que los analistas actualicen periódicamente sus modelos DCF para reflejar las condiciones cambiantes. Esto puede implicar ajustar las proyecciones de flujo de caja, revisar los tipos de descuento o incorporar previsiones económicas más amplias al proceso de valoración. Al mantenerse informados sobre las tendencias económicas mundiales, los inversores y ejecutivos pueden garantizar que sus valoraciones sigan siendo pertinentes y precisas, incluso en un entorno que cambia rápidamente.

El papel de los activos intangibles en la valoración DCF

Mientras que el método DCF se centra principalmente en los flujos de caja, en muchas industrias, los activos intangibles se han convertido en un componente clave del valor corporativo. Los activos intangibles, como la propiedad intelectual (PI), el valor de marca, las relaciones con los clientes y los datos, han adquirido una importancia creciente a la hora de determinar la rentabilidad futura de una empresa.

– Propiedad intelectual (PI): En sectores como el tecnológico, el farmacéutico y el del entretenimiento, los activos de propiedad intelectual, como patentes, marcas y derechos de autor, suelen contribuir significativamente al valor de una empresa. Estos activos pueden generar flujos de caja futuros a través de acuerdos de licencia, cánones o ventas de productos. En las valoraciones DCF, estos activos intangibles deben tenerse en cuenta en las proyecciones de flujos de caja y ajustarse potencialmente al riesgo y la incertidumbre, especialmente en los sectores en los que las patentes o la PI son motores fundamentales de los ingresos.

– Valor de marca: Las empresas con un fuerte reconocimiento de marca pueden obtener precios más altos, atraer a clientes fieles y disfrutar de márgenes más elevados. El valor de la marca de una empresa suele reflejarse en las previsiones de flujos de caja futuros, sobre todo en los sectores de bienes de consumo, minorista y de lujo. Al valorar una empresa, los analistas deben tener en cuenta el impacto del valor de la marca en la generación de ingresos a largo plazo de la empresa.

– Relaciones con los clientes y datos: En la economía digital actual, los datos y las relaciones con los clientes se han convertido en activos vitales. Las empresas que poseen grandes bases de clientes fieles o conjuntos de datos propios pueden aprovechar esta información para mejorar las ventas, personalizar los esfuerzos de marketing y mejorar la retención de clientes. Los modelos DCF deben incorporar estos factores mediante la proyección de los ingresos futuros de estas relaciones con los clientes y la evaluación de la capacidad de la empresa para monetizar los datos.

A medida que los activos intangibles adquieren más importancia en las valoraciones empresariales, el método DCF debe evolucionar para tener en cuenta estos elementos no físicos del valor. Aunque los activos intangibles pueden ser difíciles de cuantificar, métodos como el análisis de opciones reales o los modelos de valor económico añadido (EVA) pueden ayudar a evaluar su impacto en los flujos de caja futuros. En algunos casos, pueden ser necesarios ajustes para garantizar que los activos intangibles se reflejen adecuadamente en la valoración DCF.

Enfoque ampliamente aceptado

El método del Flujo de Caja Descontado sigue siendo uno de los enfoques más completos y ampliamente aceptados para la valoración de empresas. Sin embargo, a medida que el mundo empresarial se vuelve más dinámico, el método DCF debe seguir adaptándose a los nuevos retos, incluidos los avances tecnológicos, los cambios económicos globales y la creciente importancia de los activos intangibles. Al incorporar a sus modelos DCF análisis de escenarios, pruebas de sensibilidad y factores macroeconómicos actualizados, los analistas pueden afinar sus proyecciones y reducir la incertidumbre inherente al proceso de valoración.

La integración de tecnologías avanzadas, big data y aprendizaje automático también desempeñará un papel importante en el futuro de la valoración DCF, proporcionando a los analistas herramientas de previsión más precisas y la capacidad de ajustar rápidamente los supuestos en función de los datos en tiempo real. Además, a medida que los activos intangibles y los factores de sostenibilidad adquieran más importancia en el valor de las empresas, el método DCF deberá tener en cuenta estos elementos para ofrecer una visión más holística del valor real de una empresa.

A medida que estas tendencias sigan evolucionando, el método DCF seguirá siendo una piedra angular de la valoración empresarial, proporcionando a los inversores, analistas y líderes empresariales valiosas perspectivas sobre el potencial futuro de las empresas. Al adoptar estas innovaciones y adaptarse al cambiante panorama empresarial, quienes se dedican a la valoración estarán mejor equipados para navegar por las complejidades de los mercados globales actuales.

Documento sobre fusiones y adquisiciones “Compendio de fusiones y adquisiciones de éxito”