Font Size

- S

- M

- L

M&A(Fusions et acquisitions)

Calcul de la valeur par la méthode DCF (consultance)

Qu’est-ce que la méthode DCF (Discounted Cash Flow) ?

Les entreprises disposent de divers actifs, notamment de liquidités et de dépôts. Elles construisent également leurs actifs à l’aide de fonds propres/de capitaux d’autrui. La valeur d’une entreprise réside dans les liquidités générées par ses actifs. C’est le cas dans l’industrie du transport aérien. Ainsi, la valeur d’une entreprise individuelle est calculée en additionnant la valeur actuelle des flux de trésorerie futurs générés par ses participations. Voici un schéma des flux de trésorerie.

Ainsi, la valeur d’une entreprise (business) est déterminée en actualisant les flux de trésorerie qu’elle générera à l’avenir par un facteur d’actualisation d’une certaine valeur. En d’autres termes, la base de la valeur d’une entreprise individuelle est déterminée par les actifs qui génèrent les flux de trésorerie (la partie débitrice du bilan). À l’inverse, dans l’exemple du secteur aérien ci-dessus, si les entreprises A et B, qui sont des entreprises presque identiques avec des structures d’actifs similaires, ont des performances commerciales très différentes, la valeur des entreprises A et B fluctuera en raison des différents facteurs d’actualisation utilisés pour actualiser les flux de trésorerie générés par les entreprises.

FCF (flux de trésorerie disponible)

Selon l’approche ci-dessus, si la direction d’une entreprise veut augmenter la valeur de celle-ci, elle doit tout d’abord maximiser le flux de trésorerie, qui est le numérateur de la valeur de l’entreprise. Deuxièmement, le dénominateur qui actualise le flux de trésorerie généré par l’entreprise est le facteur d’actualisation, il est donc important de minimiser ce facteur d’actualisation. Pour minimiser le facteur d’actualisation, il faut optimiser l’équilibre entre le risque patrimonial et le risque financier. En réalité, il existe un lien entre la maximisation du flux de trésorerie et la minimisation du facteur d’actualisation, d’où l’importance de générer un flux de trésorerie stable moyennant un certain risque. C’est pourquoi il est important de générer des flux de trésorerie stables avec un certain niveau de risque.

Méthode DCF pour l’évaluation des entreprises

La méthode des flux de trésorerie actualisés (DCF) est l’une des approches les plus utilisées pour calculer la valeur d’une entreprise ou d’un actif, offrant un aperçu détaillé des performances futures potentielles de l’entreprise sur la base de ses flux de trésorerie prévisionnels. Cette méthode consiste à prévoir les flux de trésorerie futurs qu’une entreprise devrait générer et à les ramener à leur valeur actuelle à l’aide d’un taux d’actualisation spécifique. La méthode DCF joue un rôle essentiel dans la détermination de la juste valeur, en particulier dans l’analyse des investissements, des fusions et des acquisitions. Cet article explore les aspects clés de l’évaluation DCF, les tendances récentes, les innovations technologiques et les développements dans différentes perspectives mondiales.

Compréhension de la méthode DCF

L’essence de la méthode DCF réside dans l’accent mis sur la valeur temporelle de l’argent, qui stipule que la valeur de l’argent aujourd’hui est supérieure à la valeur du même montant d’argent à l’avenir en raison de sa capacité de gain potentielle. Ainsi, les flux de trésorerie futurs doivent être ajustés pour tenir compte du risque et du passage du temps.

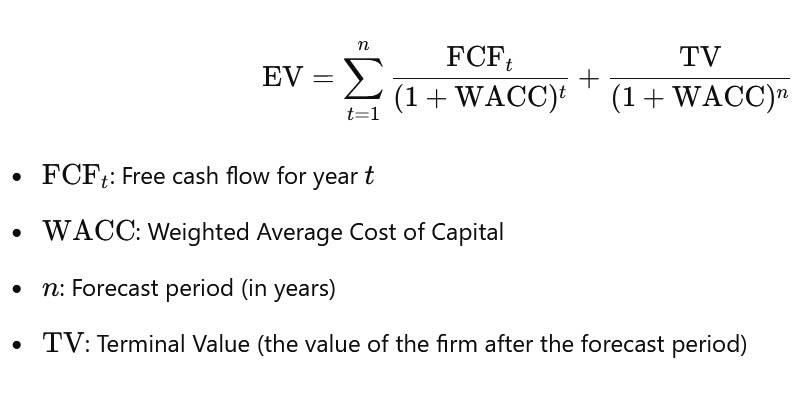

Pour calculer la valeur actuelle à l’aide de la méthode DCF, les éléments clés suivants sont essentiels :

1. Flux de trésorerie prévisionnels : Il s’agit des flux de trésorerie futurs que l’entreprise devrait générer au cours d’une période donnée, généralement de 5 à 10 ans. Cette projection implique une analyse approfondie du modèle d’entreprise, des flux de revenus, des structures de coûts et des facteurs externes tels que les tendances du marché et les conditions économiques.

2. Taux d’actualisation : Le taux d’actualisation utilisé dans le calcul du DCF est généralement le coût moyen pondéré du capital (CMPC) de l’entreprise, qui reflète le taux de rendement moyen exigé par les investisseurs. Le CMPC prend en compte à la fois le financement par fonds propres et par emprunt, en tenant compte du risque de l’investissement et de la structure du capital de l’entreprise.

3. Valeur terminale : Au-delà de la période de prévision, l’entreprise est supposée continuer à générer des flux de trésorerie indéfiniment. La valeur terminale représente la valeur actuelle de tous les flux de trésorerie futurs au-delà de la période de prévision, généralement estimée à l’aide d’un modèle de croissance perpétuelle ou de la méthode des multiples de sortie.

La formule du DCF s’exprime comme suit :

Contexte historique et évolution de la méthode des DCF

La méthode DCF trouve son origine dans les travaux des théoriciens de la finance du 20e siècle, évoluant à partir des premières techniques d’évaluation qui mettaient l’accent sur des méthodes plus statiques telles que l’analyse de sociétés comparables et les évaluations basées sur les actifs. Au fil des ans, l’approche DCF est devenue un élément essentiel du financement des entreprises et de l’analyse des investissements, car elle met l’accent sur la capacité de l’entreprise à générer des flux de trésorerie durables à l’avenir.

Cependant, la méthode DCF a également été critiquée pour sa sensibilité aux hypothèses telles que les taux de croissance et le taux d’actualisation. Un léger changement dans l’un ou l’autre de ces facteurs peut modifier radicalement l’évaluation finale, d’où l’importance pour les analystes de s’assurer que leurs hypothèses sont fondées sur des attentes réalistes. Malgré ces difficultés, la méthode reste très appréciée pour son caractère exhaustif et prospectif, en particulier dans les secteurs où la durabilité à long terme et la génération de flux de trésorerie sont des indicateurs clés de la valeur.

Les innovations technologiques qui façonnent l’évaluation DCF

Ces dernières années, les avancées technologiques ont eu un impact considérable sur la manière dont les évaluations DCF sont réalisées. Les outils d’automatisation, les algorithmes d’apprentissage automatique et l’intelligence artificielle (IA) ont rationalisé le processus, permettant aux analystes de modéliser des scénarios complexes et de générer des prédictions plus précises des flux de trésorerie futurs. L’analyse prédictive alimentée par l’IA, par exemple, peut identifier des modèles dans les données historiques qui informent les projections futures, tandis que les modèles d’apprentissage automatique peuvent automatiquement ajuster les hypothèses en fonction des données en temps réel et des conditions du marché.

En outre, l’intégration des outils de big data a permis une analyse plus granulaire. Les entreprises ont désormais accès à de vastes quantités de données structurées et non structurées, y compris des données sur le comportement des clients, le sentiment des médias sociaux et des indicateurs macroéconomiques, qui peuvent tous contribuer à affiner les hypothèses du DCF. Cette approche fondée sur les données offre une vision plus complète des performances futures, en particulier dans des secteurs en évolution rapide comme la technologie et les produits pharmaceutiques, où la dynamique du marché peut changer rapidement.

Un autre développement technologique influençant l’évaluation DCF est l’utilisation croissante de plateformes de modélisation financière basées sur le cloud. Ces plateformes permettent à des équipes d’analystes et d’investisseurs de collaborer en temps réel, ce qui permet des ajustements plus rapides et plus souples des hypothèses et des données d’entrée. Grâce à ces outils, la méthode DCF peut être appliquée plus efficacement, même dans des environnements complexes multi-marchés et multi-devises.

Tendances actuelles et variations régionales en matière d’évaluation DCF

Si la méthode DCF reste une norme d’évaluation reconnue au niveau mondial, son application et son interprétation peuvent varier considérablement d’une région à l’autre en raison de conditions économiques, d’environnements réglementaires et de pratiques sectorielles différents.

Sur les marchés développés tels que les États-Unis, le Japon et la majeure partie de l’Europe, les évaluations DCF sont généralement considérées comme un élément essentiel de l’analyse financière. Les entreprises de ces régions disposent souvent de données historiques bien établies et de conditions économiques stables, ce qui facilite la prévision des flux de trésorerie futurs et l’application d’un taux d’actualisation raisonnable. En outre, ces régions disposent souvent de marchés financiers et de cadres réglementaires solides qui contribuent à une plus grande cohérence et fiabilité des évaluations DCF.

En revanche, sur les marchés émergents tels que l’Inde, le Brésil et diverses régions d’Afrique, les évaluations DCF peuvent s’avérer plus difficiles en raison d’économies moins stables, de taux d’inflation plus élevés et d’environnements politiques plus volatils. Dans ces régions, les analystes doivent tenir compte de primes de risque plus élevées et utiliser des hypothèses plus prudentes lors de l’estimation des flux de trésorerie. Par exemple, une entreprise opérant dans un pays où la volatilité des devises est importante peut nécessiter des ajustements pour tenir compte des risques de change potentiels.

Une autre tendance qui influence les évaluations DCF est l’importance croissante accordée aux facteurs environnementaux, sociaux et de gouvernance (ESG). Les investisseurs accordant de plus en plus d’importance au développement durable et aux pratiques commerciales éthiques, ces facteurs sont intégrés dans le taux d’actualisation et les projections de flux de trésorerie. Les entreprises qui excellent dans les pratiques ESG peuvent bénéficier de risques perçus plus faibles et de valorisations plus élevées, tandis que celles qui sont à la traîne dans ces domaines peuvent être confrontées à un taux d’actualisation plus élevé en raison du scepticisme accru des investisseurs. À mesure que les normes ESG se normalisent dans les différents secteurs, les analystes devront adapter leurs modèles DCF pour refléter la valeur plus large que les pratiques commerciales durables apportent à la performance financière d’une entreprise.

Orientations futures pour l’évaluation DCF

À l’avenir, nous pouvons nous attendre à ce que la méthode DCF continue d’évoluer, en particulier à mesure que de nouveaux développements dans les technologies financières, l’analyse des données et la durabilité remodèlent le paysage de l’évaluation. Le recours croissant au big data et à l’IA conduira probablement à des techniques de prévision plus sophistiquées, permettant aux analystes d’affiner les projections de flux de trésorerie avec une plus grande précision et de réduire les incertitudes inhérentes aux calculs DCF. Les entreprises étant de plus en plus intégrées numériquement, le rôle des actifs numériques et de la propriété intellectuelle dans la détermination de la valeur de l’entreprise augmentera également, ce qui nécessitera des ajustements aux modèles d’évaluation traditionnels.

En outre, les marchés mondiaux étant de plus en plus interconnectés, les évaluations DCF transfrontalières devront tenir compte d’un plus grand nombre de facteurs, notamment les différences réglementaires, les risques géopolitiques et les perturbations de la chaîne d’approvisionnement mondiale. Les analystes devront également intégrer plus efficacement les données relatives aux marchés émergents, à mesure que l’influence des nouvelles puissances économiques s’accroîtra.

L’essor des stratégies d’investissement durable continuera à façonner les pratiques de DCF, en particulier dans des secteurs tels que l’énergie, l’immobilier et la finance. Les évaluations tiendront de plus en plus compte de la capacité des entreprises à passer à une économie à faible émission de carbone, à intégrer des sources d’énergie renouvelables et à répondre aux exigences réglementaires en matière de développement durable.

La méthode DCF reste une pierre angulaire de l’évaluation des entreprises, car elle offre une approche rigoureuse et prospective pour déterminer la valeur d’une entreprise. Bien qu’elle ait été confrontée à des défis en raison de sa sensibilité aux hypothèses, l’intégration des avancées technologiques et l’importance croissante des facteurs ESG transforment la manière dont la méthode est appliquée. Alors que les conditions économiques mondiales et la dynamique du marché continuent d’évoluer, la méthode DCF s’adaptera, aidant les investisseurs, les analystes et les dirigeants à naviguer dans un paysage d’évaluation complexe et en constante évolution.

Le rôle de l’analyse de scénarios et des tests de sensibilité dans l’évaluation DCF

L’un des principaux défis de la méthode DCF est sa sensibilité aux hypothèses formulées, notamment en ce qui concerne les flux de trésorerie futurs, le taux d’actualisation et la valeur terminale. De petits changements dans ces hypothèses peuvent avoir un impact profond sur la valeur calculée, entraînant des variations significatives dans le résultat final. Ce problème a conduit à l’adoption croissante de l’analyse de scénarios et des tests de sensibilité dans les évaluations DCF.

L’analyse de scénarios consiste à créer différentes séries d’hypothèses pour l’avenir – telles que des taux de croissance, des taux d’inflation ou des conditions de marché variables – et à calculer la valeur de l’entreprise pour chaque scénario. Cela permet de tenir compte des incertitudes et d’obtenir un éventail d’évaluations possibles, plutôt qu’un chiffre unique. En évaluant les performances de l’entreprise dans différentes conditions, les analystes peuvent mieux comprendre les risques et les bénéfices potentiels associés à l’investissement.

Le test de sensibilité, quant à lui, consiste à vérifier la sensibilité de l’évaluation DCF à des modifications d’hypothèses spécifiques, telles que le taux d’actualisation ou le taux de croissance des flux de trésorerie. Par exemple, les analystes peuvent tester l’évolution de l’évaluation lorsque le taux d’actualisation est augmenté de 1 % ou lorsque les flux de trésorerie projetés croissent à un rythme plus lent qu’initialement prévu. Les analystes peuvent ainsi identifier les hypothèses qui ont le plus d’impact sur l’évaluation de l’entreprise, ce qui leur permet de mieux gérer les risques.

L’intégration de ces techniques dans les modèles DCF peut aider les investisseurs et les analystes à prendre des décisions plus éclairées et à réduire la dépendance à l’égard d’un ensemble unique et statique d’hypothèses. Le monde des affaires devenant de plus en plus volatile et incertain, ces outils seront essentiels pour garantir que les évaluations restent solides et résistantes.

L’impact des facteurs macro-économiques sur l’évaluation DCF

Les facteurs macroéconomiques ont une influence significative sur la méthode DCF, car ils affectent à la fois les flux de trésorerie de l’entreprise et le taux d’actualisation. Les taux d’intérêt, l’inflation et la croissance économique sont des facteurs clés des projections de flux de trésorerie et du taux d’actualisation approprié, et ils peuvent fluctuer considérablement dans le temps.

– Les taux d’intérêt : Les décisions des banques centrales d’augmenter ou de réduire les taux d’intérêt ont un impact direct sur le taux d’actualisation utilisé dans le modèle DCF. Lorsque les taux d’intérêt augmentent, le coût de l’emprunt s’accroît, ce qui rend le financement des opérations des entreprises plus onéreux. Cela affecte les flux de trésorerie de l’entreprise et sa valorisation globale. De même, des taux d’intérêt plus élevés rendent les flux de trésorerie futurs moins intéressants en termes actuels, ce qui se traduit par une évaluation plus faible. Inversement, lorsque les taux d’intérêt sont bas, les évaluations ont tendance à augmenter en raison des taux d’actualisation plus faibles appliqués aux flux de trésorerie futurs.

– L’inflation : L’inflation peut affecter à la fois les flux de trésorerie nominaux projetés dans un modèle DCF et le taux d’actualisation. La hausse de l’inflation érode le pouvoir d’achat des flux de trésorerie futurs, ce qui nécessite des ajustements des projections futures. Dans certains cas, les entreprises peuvent être en mesure de compenser l’inflation par des augmentations de prix ou des économies de coûts, mais cela n’est pas toujours garanti. En ce qui concerne le taux d’actualisation, les prévisions d’inflation se reflètent généralement dans le taux sans risque (comme les rendements des obligations d’État), qui influe à son tour sur le CMPC.

– Croissance économique : La croissance globale de l’économie peut avoir un impact significatif sur les flux de trésorerie futurs d’une entreprise. En période d’expansion économique, les entreprises peuvent voir leurs ventes augmenter, leur rentabilité s’accroître et leurs débouchés se multiplier. En revanche, en période de ralentissement économique ou de récession, les entreprises peuvent constater une réduction de la demande, une augmentation des coûts et un resserrement des marges. Les analystes doivent donc ajuster leurs projections de flux de trésorerie en fonction des conditions économiques prévues, en tenant compte de facteurs tels que les performances de l’industrie, la demande des consommateurs et les tendances économiques mondiales.

À la lumière de ces facteurs macroéconomiques, il est essentiel que les analystes mettent régulièrement à jour leurs modèles DCF pour refléter l’évolution des conditions. Cela peut impliquer d’ajuster les projections de flux de trésorerie, de réviser les taux d’actualisation ou d’incorporer des prévisions économiques plus larges dans le processus d’évaluation. En restant informés des tendances économiques mondiales, les investisseurs et les dirigeants peuvent s’assurer que leurs évaluations restent pertinentes et précises, même dans un environnement qui évolue rapidement.

Le rôle des actifs incorporels dans l’évaluation des flux de trésorerie actualisés

Bien que la méthode DCF soit principalement axée sur les flux de trésorerie, dans de nombreux secteurs, les actifs incorporels sont devenus un élément clé de la valeur de l’entreprise. Les actifs incorporels, tels que la propriété intellectuelle, le capital marque, les relations avec la clientèle et les données, jouent un rôle de plus en plus important dans la détermination de la rentabilité future d’une entreprise.

– Propriété intellectuelle (PI) : Dans des secteurs comme la technologie, les produits pharmaceutiques et le divertissement, les actifs de propriété intellectuelle tels que les brevets, les marques et les droits d’auteur contribuent souvent de manière significative à la valeur d’une entreprise. Ces actifs peuvent générer des flux de trésorerie futurs par le biais d’accords de licence, de redevances ou de ventes de produits. Dans les évaluations DCF, ces actifs incorporels doivent être pris en compte dans les projections de flux de trésorerie et éventuellement ajustés pour tenir compte du risque et de l’incertitude, en particulier dans les secteurs où les brevets ou la propriété intellectuelle sont des facteurs essentiels de revenus.

– Valeur de la marque : Les entreprises qui jouissent d’une forte reconnaissance de leur marque peuvent obtenir des prix plus élevés, attirer des clients fidèles et bénéficier de marges plus importantes. La valeur de la marque d’une entreprise est souvent reflétée dans les projections de flux de trésorerie futurs, en particulier dans les secteurs des biens de consommation, de la vente au détail et du luxe. Lors de l’évaluation d’une entreprise, les analystes doivent tenir compte de l’impact de la valeur de la marque sur la génération de revenus à long terme de l’entreprise.

– Relations avec les clients et données : Dans l’économie numérique d’aujourd’hui, les données et les relations avec les clients sont devenues des actifs vitaux. Les entreprises qui possèdent de vastes bases de clients fidèles ou des ensembles de données exclusives peuvent exploiter ces informations pour améliorer les ventes, personnaliser les efforts de marketing et améliorer la fidélisation de la clientèle. Les modèles DCF doivent intégrer ces facteurs en projetant les revenus futurs issus de ces relations avec les clients et en évaluant la capacité de l’entreprise à monétiser les données.

Les actifs incorporels prenant de plus en plus d’importance dans les évaluations d’entreprises, la méthode DCF doit évoluer pour tenir compte de ces éléments de valeur non physiques. Bien que les actifs incorporels puissent être difficiles à quantifier, des méthodes telles que l’analyse des options réelles ou les modèles de valeur ajoutée économique (EVA) peuvent aider à évaluer leur impact sur les flux de trésorerie futurs. Dans certains cas, des ajustements peuvent être nécessaires pour s’assurer que les actifs incorporels sont correctement pris en compte dans l’évaluation DCF.

Approche largement acceptée

La méthode des flux de trésorerie actualisés reste l’une des approches les plus complètes et les plus largement acceptées pour l’évaluation des entreprises. Toutefois, à mesure que le monde des affaires devient plus dynamique, la méthode DCF doit continuer à s’adapter à de nouveaux défis, notamment les avancées technologiques, les changements économiques mondiaux et l’importance croissante des actifs incorporels. En intégrant l’analyse de scénarios, les tests de sensibilité et les facteurs macroéconomiques actualisés dans leurs modèles DCF, les analystes peuvent affiner leurs projections et réduire l’incertitude inhérente au processus d’évaluation.

L’intégration des technologies de pointe, du big data et de l’apprentissage automatique jouera également un rôle important dans l’avenir de l’évaluation DCF, en fournissant aux analystes des outils de prévision plus précis et la capacité d’ajuster rapidement les hypothèses sur la base de données en temps réel. En outre, les actifs incorporels et les facteurs de durabilité devenant plus centraux dans la valeur des entreprises, la méthode DCF devra tenir compte de ces éléments pour fournir une vision plus holistique de la valeur réelle d’une entreprise.

Alors que ces tendances continuent d’évoluer, la méthode DCF restera une pierre angulaire de l’évaluation des entreprises, fournissant aux investisseurs, aux analystes et aux chefs d’entreprise des informations précieuses sur le potentiel futur des sociétés. En adoptant ces innovations et en s’adaptant à l’évolution du paysage économique, les personnes impliquées dans l’évaluation seront mieux équipées pour naviguer dans les complexités des marchés mondiaux d’aujourd’hui.

Document sur les fusions et acquisitions “Compendium of successful mergers and acquisitions” (Compendium des fusions et acquisitions réussies)