Font Size

- S

- M

- L

M&A(Fusioni e acquisizioni)

Calcolo del valore con il metodo DCF (consulenza)

Che cos’è il metodo DCF (Discounted Cash Flow)?

Le aziende hanno una serie di attività, tra cui la liquidità e i depositi. Inoltre, costruiscono le loro attività utilizzando capitale proprio o altrui. Il valore di un’azienda risiede nella liquidità generata dalle sue attività. Questo è il caso del settore aereo. In questo modo, il valore di una singola azienda si ottiene calcolando la somma del valore attuale dei flussi di cassa futuri generati dalle sue partecipazioni. Di seguito è riportato un diagramma dei flussi di cassa.

In questo modo, il valore di un’impresa (business) viene determinato attualizzando i flussi di cassa che genererà in futuro con un fattore di sconto di un certo valore. In altre parole, la base del valore di una singola azienda è determinata dalle attività che generano i flussi di cassa (il lato passivo del bilancio). Al contrario, nell’esempio del settore aereo di cui sopra, se le società A e B, che sono aziende quasi identiche con strutture patrimoniali simili, hanno performance commerciali molto diverse, il valore delle società A e B fluttuerà a causa dei diversi fattori di sconto utilizzati per attualizzare i flussi di cassa generati dalle aziende.

FCF (flusso di cassa libero)

Secondo l’approccio sopra descritto, se il management di un’azienda vuole aumentare il valore della società, deve innanzitutto massimizzare il flusso di cassa, che è il numeratore del valore dell’azienda. In secondo luogo, il denominatore che sconta il flusso di cassa generato dall’azienda è il fattore di sconto, per cui è importante ridurre al minimo questo fattore di sconto. Per minimizzare il fattore di sconto, è necessario ottimizzare l’equilibrio tra rischio patrimoniale e rischio finanziario; in realtà, esiste un legame tra la massimizzazione del flusso di cassa e la minimizzazione del fattore di sconto, quindi è importante generare un flusso di cassa stabile a fronte di un certo rischio. Per questo è importante generare flussi di cassa stabili con un certo livello di rischio.

MetodoDCF per la valutazione aziendale

Il metodo del Discounted Cash Flow (DCF) è uno degli approcci più utilizzati per calcolare il valore di un’azienda o di un’attività, offrendo una visione dettagliata della potenziale performance futura dell’azienda in base ai flussi di cassa previsti. Questo metodo prevede la previsione dei flussi di cassa futuri che un’azienda dovrebbe generare e la loro attualizzazione tramite un tasso di sconto specifico. Il metodo DCF svolge un ruolo fondamentale nella determinazione del fair value, in particolare nell’analisi degli investimenti, delle fusioni e delle acquisizioni. Questo articolo esplora gli aspetti chiave della valutazione DCF, le tendenze recenti, le innovazioni tecnologiche e gli sviluppi da varie prospettive globali.

Comprendere il metodo DCF

L’essenza del metodo DCF risiede nella sua attenzione al valore temporale del denaro, che afferma che il valore del denaro oggi è maggiore del valore della stessa quantità di denaro in futuro a causa della sua capacità di guadagno potenziale. Per questo motivo, i flussi di cassa futuri devono essere aggiustati per tener conto del rischio e del passare del tempo.

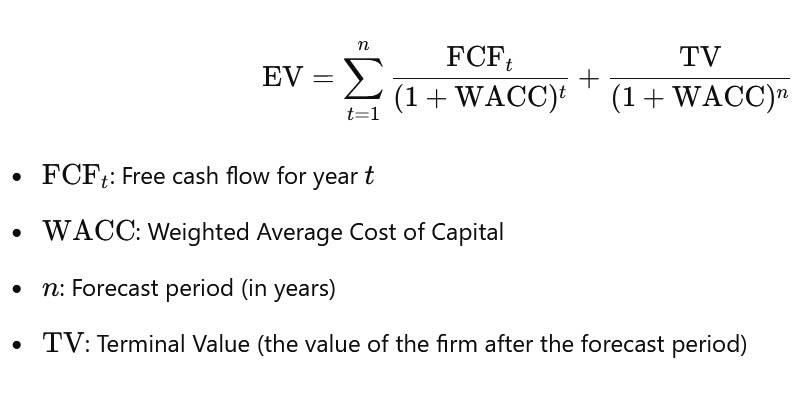

Per calcolare il valore attuale con il metodo DCF, sono essenziali le seguenti componenti chiave:

1. Flussi di cassa previsti: Si tratta dei flussi di cassa futuri che l’azienda dovrebbe generare in un determinato periodo, in genere da 5 a 10 anni. Questa proiezione implica un’analisi approfondita del modello di business dell’azienda, dei flussi di ricavi, della struttura dei costi e di fattori esterni come le tendenze del mercato e le condizioni economiche.

2. Tasso di sconto: Il tasso di sconto utilizzato nel calcolo del DCF è in genere il costo medio ponderato del capitale (WACC) dell’azienda, che riflette il tasso medio di rendimento richiesto dagli investitori. Il WACC tiene conto sia del finanziamento azionario che di quello a debito, tenendo conto del rischio dell’investimento e della struttura del capitale dell’azienda.

3. Valore terminale: Oltre il periodo di previsione, si presume che l’azienda continui a generare flussi di cassa a tempo indeterminato. Il valore terminale rappresenta il valore attuale di tutti i flussi di cassa futuri oltre il periodo di previsione, tipicamente stimato utilizzando un modello di crescita perpetua o il metodo del multiplo di uscita.

La formula del DCF è espressa come segue:

Contesto storico ed evoluzione del metodo DCF

Il metodo DCF affonda le sue radici nel lavoro dei teorici della finanza del XX secolo, evolvendosi dalle prime tecniche di valutazione che enfatizzavano metodi più statici come l’analisi delle aziende comparabili e le valutazioni basate sugli asset. Nel corso degli anni, l’approccio DCF è diventato un punto fermo sia nella finanza aziendale che nell’analisi degli investimenti, grazie alla sua attenzione alla capacità dell’azienda di generare flussi di cassa futuri e sostenibili.

Tuttavia, il metodo DCF è stato anche criticato per la sua sensibilità a ipotesi quali i tassi di crescita e il tasso di sconto. Una lieve variazione di uno di questi fattori può alterare drasticamente la valutazione finale, per cui è fondamentale che gli analisti si assicurino che le loro ipotesi siano basate su aspettative realistiche. Nonostante queste difficoltà, il metodo rimane molto apprezzato per la sua natura completa e lungimirante, in particolare nei settori in cui la sostenibilità a lungo termine e la generazione di flussi di cassa sono indicatori chiave di valore.

Le innovazioni tecnologiche che modellano la valutazione DCF

Negli ultimi anni, i progressi tecnologici hanno influenzato notevolmente le modalità di esecuzione delle valutazioni DCF. Strumenti di automazione, algoritmi di apprendimento automatico e intelligenza artificiale (AI) hanno semplificato il processo, consentendo agli analisti di modellare scenari complessi e di generare previsioni più accurate dei flussi di cassa futuri. Le analisi predittive basate sull’intelligenza artificiale, ad esempio, possono identificare modelli nei dati storici che informano le proiezioni future, mentre i modelli di apprendimento automatico possono adattare automaticamente le ipotesi in base ai dati in tempo reale e alle condizioni di mercato.

Inoltre, l’integrazione di strumenti per i big data ha permesso un’analisi più granulare. Le aziende hanno ora accesso a grandi quantità di dati strutturati e non strutturati, tra cui i dati sul comportamento dei clienti, il sentiment dei social media e gli indicatori macroeconomici, che possono contribuire a perfezionare le ipotesi di DCF. Questo approccio basato sui dati fornisce una visione più completa delle performance future, soprattutto in settori in rapida evoluzione come quello tecnologico e farmaceutico, dove le dinamiche di mercato possono cambiare rapidamente.

Un altro sviluppo tecnologico che influenza la valutazione DCF è il crescente utilizzo di piattaforme di modellazione finanziaria basate su cloud. Queste piattaforme permettono a team di analisti e investitori di collaborare in tempo reale, consentendo aggiustamenti più rapidi e flessibili delle ipotesi e degli input. Grazie a questi strumenti, il metodo DCF può essere applicato in modo più efficiente, anche in ambienti complessi con più mercati e più valute.

Tendenze attuali e variazioni regionali nella valutazione DCF

Sebbene il metodo DCF rimanga uno standard di valutazione riconosciuto a livello mondiale, la sua applicazione e interpretazione può variare in modo significativo da una regione all’altra a causa delle diverse condizioni economiche, dei contesti normativi e delle prassi del settore.

Nei mercati sviluppati come gli Stati Uniti, il Giappone e gran parte dell’Europa, le valutazioni DCF sono generalmente considerate una parte fondamentale dell’analisi finanziaria. Le aziende di queste regioni dispongono spesso di dati storici consolidati e di condizioni economiche stabili, che rendono più facile prevedere i flussi di cassa futuri e applicare un tasso di sconto ragionevole. Inoltre, queste regioni hanno spesso mercati finanziari e quadri normativi solidi che contribuiscono a una maggiore coerenza e affidabilità delle valutazioni DCF.

D’altro canto, nei mercati emergenti come l’India, il Brasile e varie parti dell’Africa, le valutazioni DCF possono essere più difficili a causa di economie meno stabili, tassi di inflazione più elevati e ambienti politici più volatili. In queste regioni, gli analisti devono tener conto di premi di rischio più elevati e utilizzare ipotesi più prudenti nella stima dei flussi di cassa. Ad esempio, un’azienda che opera in un paese con una significativa volatilità valutaria può richiedere aggiustamenti per tenere conto dei potenziali rischi di cambio.

Un’altra tendenza che influenza le valutazioni DCF è la crescente attenzione ai fattori ambientali, sociali e di governance (ESG). Poiché gli investitori danno sempre più priorità alla sostenibilità e alle pratiche commerciali etiche, questi fattori vengono incorporati nel tasso di sconto e nelle proiezioni dei flussi di cassa. Le aziende che eccellono nelle pratiche ESG possono beneficiare di rischi percepiti più bassi e di valutazioni più elevate, mentre quelle che sono in ritardo in queste aree possono trovarsi ad affrontare un tasso di sconto più elevato a causa del maggiore scetticismo degli investitori. Man mano che gli standard ESG diventano più standardizzati nei vari settori, gli analisti dovranno adattare i loro modelli DCF per riflettere il valore più ampio che le pratiche commerciali sostenibili apportano alla performance finanziaria di un’azienda.

Direzioni future per la valutazione DCF

Guardando al futuro, possiamo aspettarci che il metodo DCF continui a evolversi, in particolare con i nuovi sviluppi delle tecnologie finanziarie, dell’analisi dei dati e della sostenibilità che rimodellano il panorama delle valutazioni. Il crescente ricorso ai big data e all’intelligenza artificiale porterà probabilmente a tecniche di previsione più sofisticate, consentendo agli analisti di affinare le proiezioni dei flussi di cassa con maggiore precisione e di ridurre le incertezze insite nei calcoli del DCF. Con la crescente integrazione digitale delle aziende, aumenterà anche il ruolo degli asset digitali e della proprietà intellettuale nel determinare il valore aziendale, richiedendo un adeguamento dei modelli di valutazione tradizionali.

Inoltre, con la crescente interconnessione dei mercati globali, le valutazioni DCF transfrontaliere dovranno tenere conto di una gamma più ampia di fattori, tra cui le differenze normative, i rischi geopolitici e le interruzioni della catena di approvvigionamento globale. Gli analisti dovranno anche integrare in modo più efficace i dati dei mercati emergenti, vista la crescente influenza delle nuove potenze economiche.

L’ascesa di strategie di investimento sostenibili continuerà a influenzare le pratiche di DCF, in particolare in settori come l’energia, l’immobiliare e la finanza. Le valutazioni prenderanno sempre più in considerazione la capacità delle aziende di passare a un’economia a basse emissioni di carbonio, di integrare le fonti di energia rinnovabili e di soddisfare i requisiti normativi in materia di sostenibilità.

Il metodo DCF rimane una pietra miliare della valutazione aziendale, offrendo un approccio rigoroso e lungimirante per determinare il valore delle aziende. Sebbene abbia dovuto affrontare sfide dovute alla sua sensibilità alle ipotesi, l’integrazione dei progressi tecnologici e la crescente importanza dei fattori ESG stanno trasformando il modo in cui il metodo viene applicato. Con la continua evoluzione delle condizioni economiche globali e delle dinamiche di mercato, il metodo DCF si adatterà, aiutando investitori, analisti e dirigenti a orientarsi in un panorama valutativo complesso e in continua evoluzione.

Il ruolo dell’analisi di scenario e dei test di sensibilità nella valutazione DCF

Una delle sfide principali del metodo DCF è la sua sensibilità alle ipotesi fatte, in particolare per quanto riguarda i flussi di cassa futuri, il tasso di sconto e il valore terminale. Piccoli cambiamenti in queste ipotesi possono avere un impatto profondo sul valore calcolato, portando a variazioni significative del risultato finale. Questo problema ha portato alla crescente adozione di analisi di scenario e test di sensibilità nelle valutazioni DCF.

L’analisi di scenario prevede la creazione di diverse serie di ipotesi per il futuro, come la variazione dei tassi di crescita, dei tassi di inflazione o delle condizioni di mercato, e il calcolo del valore dell’azienda in base a ciascuno scenario. In questo modo si tiene conto delle incertezze e si ottiene una gamma di possibili valutazioni, anziché un’unica cifra. Valutando l’andamento dell’azienda in diverse condizioni, gli analisti possono comprendere meglio i potenziali rischi e benefici associati all’investimento.

Il test di sensibilità, invece, consiste nel verificare quanto sia sensibile la valutazione DCF alle variazioni di specifiche ipotesi, come il tasso di sconto o il tasso di crescita dei flussi di cassa. Ad esempio, gli analisti possono verificare come cambia la valutazione quando il tasso di sconto viene aumentato dell’1% o quando i flussi di cassa previsti crescono a un ritmo più lento di quello inizialmente previsto. In questo modo gli analisti possono identificare quali ipotesi hanno il maggiore impatto sulla valutazione dell’azienda, consentendo loro di gestire meglio il rischio.

L’integrazione di queste tecniche nei modelli DCF può aiutare gli investitori e gli analisti a prendere decisioni più informate e a ridurre la dipendenza da un unico insieme statico di ipotesi. Poiché il mondo degli affari continua a diventare più volatile e incerto, questi strumenti saranno essenziali per garantire che le valutazioni rimangano solide e resistenti.

L’impatto dei fattori macroeconomici sulla valutazione DCF

I fattori macroeconomici hanno un’influenza significativa sul metodo DCF, in quanto influenzano sia i flussi di cassa dell’azienda sia il tasso di sconto. I tassi di interesse, l’inflazione e la crescita economica sono fattori chiave per le proiezioni dei flussi di cassa e per il tasso di sconto appropriato, e possono fluttuare notevolmente nel tempo.

– Tassi di interesse: Le decisioni delle banche centrali di aumentare o ridurre i tassi di interesse hanno un impatto diretto sul tasso di sconto utilizzato nel modello DCF. Quando i tassi di interesse aumentano, il costo dei prestiti aumenta, rendendo più costoso per le aziende finanziare le proprie operazioni. Questo, a sua volta, influisce sui flussi di cassa dell’azienda e sulla sua valutazione complessiva. Allo stesso modo, tassi di interesse più elevati rendono i flussi di cassa futuri meno preziosi in termini attuali, determinando una valutazione più bassa. Al contrario, in un contesto di bassi tassi di interesse, le valutazioni tendono ad aumentare a causa dei minori tassi di sconto applicati ai flussi di cassa futuri.

– Inflazione: L’inflazione può influire sia sui flussi di cassa nominali proiettati in un modello DCF sia sul tasso di sconto. L’aumento dell’inflazione erode il potere d’acquisto dei flussi di cassa futuri, richiedendo un adeguamento delle proiezioni future. In alcuni casi, le aziende possono essere in grado di compensare l’inflazione attraverso aumenti dei prezzi o efficienze dei costi, ma ciò non è sempre garantito. Per quanto riguarda il tasso di sconto, le aspettative di inflazione si riflettono tipicamente nel tasso privo di rischio (come i rendimenti dei titoli di Stato), che a sua volta influenza il WACC.

– Crescita economica: La crescita complessiva dell’economia può avere un impatto significativo sui flussi di cassa futuri di un’azienda. Nei periodi di espansione economica, le imprese possono registrare un aumento delle vendite, una maggiore redditività e maggiori opportunità di mercato. D’altro canto, durante le fasi di recessione o di rallentamento dell’economia, le aziende possono registrare una riduzione della domanda, un aumento dei costi e un restringimento dei margini. Per questo motivo, gli analisti devono adeguare le loro proiezioni dei flussi di cassa in base alle condizioni economiche previste, tenendo conto di fattori quali l’andamento del settore, la domanda dei consumatori e le tendenze economiche globali.

Alla luce di questi fattori macroeconomici, è essenziale che gli analisti aggiornino regolarmente i loro modelli DCF per riflettere l’evoluzione delle condizioni. Ciò può comportare l’adeguamento delle proiezioni dei flussi di cassa, la revisione dei tassi di sconto o l’incorporazione di previsioni economiche più ampie nel processo di valutazione. Rimanendo informati sulle tendenze economiche globali, gli investitori e i dirigenti possono assicurarsi che le loro valutazioni rimangano pertinenti e accurate, anche in un ambiente in rapida evoluzione.

Il ruolo degli asset immateriali nella valutazione DCF

Sebbene il metodo DCF si concentri principalmente sui flussi di cassa, in molti settori le attività immateriali sono diventate una componente chiave del valore aziendale. Le attività immateriali, come la proprietà intellettuale (IP), la brand equity, le relazioni con i clienti e i dati, hanno acquisito un’importanza crescente nel determinare la redditività futura di un’azienda.

– Proprietà intellettuale (IP): In settori come la tecnologia, la farmaceutica e l’intrattenimento, le attività di proprietà intellettuale come i brevetti, i marchi e i diritti d’autore contribuiscono spesso in modo significativo al valore di un’azienda. Queste attività possono generare flussi di cassa futuri attraverso accordi di licenza, royalties o vendite di prodotti. Nelle valutazioni DCF, queste attività immateriali devono essere considerate nelle proiezioni dei flussi di cassa e potenzialmente aggiustate per il rischio e l’incertezza, soprattutto nei settori in cui i brevetti o la proprietà intellettuale sono fattori critici di reddito.

– Brand Equity: Le aziende con un forte riconoscimento del marchio possono ottenere prezzi superiori, attirare clienti fedeli e godere di margini più elevati. Il valore del marchio di un’azienda si riflette spesso nelle proiezioni dei flussi di cassa futuri, in particolare nei settori dei beni di consumo, della vendita al dettaglio e del lusso. Quando valutano una società, gli analisti devono considerare l’impatto della brand equity sulla generazione di ricavi a lungo termine dell’azienda.

– Relazioni con i clienti e dati: Nell’economia digitale di oggi, i dati e le relazioni con i clienti sono diventati beni vitali. Le aziende che possiedono grandi basi di clienti fedeli o set di dati proprietari possono sfruttare queste informazioni per incrementare le vendite, personalizzare le iniziative di marketing e migliorare la fidelizzazione dei clienti. I modelli DCF devono incorporare questi fattori proiettando le entrate future derivanti da queste relazioni con i clienti e valutando la capacità dell’azienda di monetizzare i dati.

Con l’aumento dell’importanza delle attività immateriali nelle valutazioni aziendali, il metodo DCF deve evolversi per tenere conto di questi elementi non fisici del valore. Anche se le attività immateriali possono essere difficili da quantificare, metodi come l’analisi delle opzioni reali o i modelli di valore aggiunto economico (EVA) possono aiutare a valutare il loro impatto sui flussi di cassa futuri. In alcuni casi, possono essere necessari degli aggiustamenti per garantire che le attività immateriali siano adeguatamente riflesse nella valutazione DCF.

Approccio largamente accettato

Il metodo del Discounted Cash Flow rimane uno degli approcci più completi e ampiamente accettati per la valutazione aziendale. Tuttavia, man mano che il mondo degli affari diventa più dinamico, il metodo DCF deve continuare ad adattarsi alle nuove sfide, tra cui i progressi tecnologici, i cambiamenti economici globali e la crescente importanza delle attività immateriali. Incorporando l’analisi di scenario, i test di sensibilità e i fattori macroeconomici aggiornati nei loro modelli DCF, gli analisti possono affinare le loro proiezioni e ridurre l’incertezza intrinseca nel processo di valutazione.

Anche l’integrazione di tecnologie avanzate, big data e machine learning svolgerà un ruolo significativo nel futuro della valutazione DCF, fornendo agli analisti strumenti di previsione più precisi e la capacità di aggiustare rapidamente le ipotesi sulla base di dati in tempo reale. Inoltre, poiché i beni immateriali e i fattori di sostenibilità diventano sempre più centrali per il valore aziendale, il metodo DCF dovrà tenere conto di questi elementi per fornire una visione più olistica del reale valore di un’azienda.

Con l’evoluzione di queste tendenze, il metodo DCF rimarrà una pietra miliare della valutazione aziendale, fornendo a investitori, analisti e dirigenti aziendali preziose indicazioni sul potenziale futuro delle imprese. Accettando queste innovazioni e adattandosi ai cambiamenti del panorama aziendale, chi si occupa di valutazione sarà meglio equipaggiato per navigare nelle complessità dei mercati globali di oggi.

Documento M&A “Compendio di fusioni e acquisizioni di successo”